細(xì)說(shuō)基金季報(bào)系列之三:季報(bào)中的主要財(cái)務(wù)指標(biāo)

時(shí)間:2012-08-16 作者:【天相投顧金融創(chuàng)新部】 來(lái)源:【中國(guó)證券報(bào)】

在上一期的理財(cái)系列專欄中為投資者介紹了基金季報(bào)中的基金產(chǎn)品概況,本期我們將為投資者介紹季報(bào)中主要財(cái)務(wù)指標(biāo)和基金凈值表現(xiàn)這一部分。

主要財(cái)務(wù)指標(biāo)

基金的財(cái)務(wù)指標(biāo)是對(duì)基金運(yùn)作績(jī)效的衡量和反映,也是投資者了解基金運(yùn)作過(guò)程中財(cái)務(wù)狀況的重要依據(jù)。因此這部分是投資者應(yīng)該重點(diǎn)關(guān)注的信息。以下我們對(duì)需要關(guān)注的指標(biāo)為投資者做詳細(xì)的說(shuō)明:

本期利潤(rùn):這一指標(biāo)反映了基金季度內(nèi)的經(jīng)營(yíng)業(yè)績(jī),是對(duì)基金總體盈利能力的反映,投資者可以通過(guò)此指標(biāo)考察基金獲利多少。

本期利潤(rùn)的來(lái)源主要有股票、債券差價(jià)收入、利息收入等其他收入,在表現(xiàn)形式上包括已實(shí)現(xiàn)收益和未實(shí)現(xiàn)資本利得(即浮盈或浮虧)。

本期利潤(rùn)扣減本期公允價(jià)值變動(dòng)損益后的凈額:即實(shí)施新會(huì)計(jì)準(zhǔn)則前的基金本期凈收益指標(biāo)。由于本期凈收益是已實(shí)現(xiàn)的投資收益,因此較高的本期凈收益也體現(xiàn)了較高的分紅潛力。封閉式基金分紅是投資者比較關(guān)注的投資價(jià)值之一,通過(guò)本期凈收益指標(biāo),投資者可以計(jì)算出截止到季末的基金可分配收益。通常的算法是將今年以來(lái)基金各個(gè)季度的本期凈收益累加,再加上上一年度年報(bào)可供分配凈收益,并扣減本年度內(nèi)的分紅額度(包括對(duì)上一年度的收益分配),計(jì)算出的結(jié)果再除以基金份額即可得到封閉式基金單位分紅額度。

以某封閉式基金為例,該基金今年以來(lái)三個(gè)季度的可分配收益分別為9.8億元、27.3億元和28.6億元,06年年報(bào)中的可分配收益為12.8億元,07年3月份的時(shí)候該基金對(duì)06年底的可分配收益進(jìn)行了一次11.7億元的收益分配,7月份又對(duì)半年度的可分配收益進(jìn)行了19.1億元的收益分配,因此該基金截止到三季度末的可分配收益就用前四項(xiàng)減去后兩項(xiàng),除以該基金30億份的份額,得到1.59元即為單位基金份額可分配收益。

此外,通過(guò)這一指標(biāo)也可以考察基金的投資風(fēng)格,如果本期凈收益較低,說(shuō)明基金管理人更傾向于買入并持有的投資策略,而如果本期凈收益較高,有可能是該基金買賣操作比較頻繁造成的。對(duì)于開放式基金,如果基金本期凈收益的值較大,管理人在報(bào)告期內(nèi)可能面臨過(guò)較大的贖回壓力。

期末基金資產(chǎn)凈值:期末基金資產(chǎn)凈值即是我們通常所說(shuō)的基金規(guī)模。如果基金規(guī)模過(guò)大,通常會(huì)增加基金經(jīng)理的操作難度,影響基金業(yè)績(jī);如果基金規(guī)模較小,通常會(huì)表現(xiàn)出“船小好調(diào)頭”、操作靈活的特征,但同時(shí)承受的風(fēng)險(xiǎn)也可能會(huì)比較大。據(jù)天相統(tǒng)計(jì),07年三季度末偏股型開放式基金平均規(guī)模約為115億,是比較合適的運(yùn)作規(guī)模。

基金凈值表現(xiàn)

1、凈值增長(zhǎng)率與同期比較基準(zhǔn)收益率比較:凈值增長(zhǎng)率和增長(zhǎng)率標(biāo)準(zhǔn)差分別從收益和風(fēng)險(xiǎn)的角度考察基金,因此是投資者需要重點(diǎn)關(guān)注的指標(biāo)。凈值增長(zhǎng)率是描述了基金的收益能力,投資者通過(guò)凈值增長(zhǎng)率可以看出基金本期的業(yè)績(jī)表現(xiàn),如果是主動(dòng)型基金,可以考察該基金是否超越了業(yè)績(jī)比較基準(zhǔn)。增長(zhǎng)率標(biāo)準(zhǔn)差是描述增長(zhǎng)率波動(dòng)性的指標(biāo)。如果凈值增長(zhǎng)率標(biāo)準(zhǔn)差低于基金業(yè)績(jī)比較基金,則說(shuō)明該基金的業(yè)績(jī)波動(dòng)性小,承受的風(fēng)險(xiǎn)水平低于業(yè)績(jī)比較基準(zhǔn)。

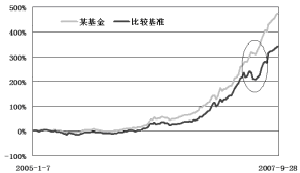

2、圖示自基金合同生效以來(lái)基金份額累計(jì)凈值增長(zhǎng)率的變動(dòng)情況,并與同期業(yè)績(jī)比較基準(zhǔn)的變動(dòng)進(jìn)行比較:通過(guò)這一部分的圖表,投資者可以一目了然的看到該基金自合同生效以來(lái)凈值的連續(xù)走勢(shì)以及與業(yè)績(jī)比較基準(zhǔn)的比較情況,并且可以觀察到在市場(chǎng)向好時(shí)期與市場(chǎng)震蕩時(shí)期的基金業(yè)績(jī)表現(xiàn)情況,從而作為投資的參考和依據(jù)。

以下圖為例:該基金成立以來(lái)的凈值表現(xiàn)始終超越同期業(yè)績(jī)比較基準(zhǔn),在市場(chǎng)震蕩時(shí)期(如圖畫圈處所示),該基金表現(xiàn)更為突出,顯示出穩(wěn)健操作的優(yōu)勢(shì),較好的規(guī)避了市場(chǎng)風(fēng)險(xiǎn),也由此拉開與業(yè)績(jī)比較基準(zhǔn)的差距。

另外,有些基金的季報(bào)中會(huì)在這部分之后披露該基金業(yè)績(jī)比較基準(zhǔn)的構(gòu)建以及在平衡過(guò)程等內(nèi)容,主要是對(duì)業(yè)績(jī)比較基準(zhǔn)的解釋以及選取原因的說(shuō)明。業(yè)績(jī)比較基金的解釋我們已經(jīng)在上一期的專欄中為投資者做出了解讀,在此不再贅述。

|

關(guān)閉本頁(yè) 打印本頁(yè) |